¿Qué es un fondo mutuo?

Ventajas y Riesgos

Pasos para invertir

Tipos de Fondos

Pastillas Educativas

Preguntas Frecuentes

El ABC de los Fondos Mutuos

¿QUÉ ES UN FONDO MUTUO?

¿Qué es un fondo mutuo?

Un Fondo Mutuo es el conjunto de aportes realizados de forma voluntaria por personas naturales y personas jurídicas que reciben las Sociedades Administradoras de Fondos para que sean administrados e invertidos con el objetivo de obtener una rentabilidad.

¿Qué es una Sociedad Administradora de Fondos?

Una Sociedad Administradora de Fondos es una sociedad anónima que maneja el dinero de sus clientes, respetando los límites y criterios de inversión en cada fondo mutuo. Con respecto a la gestión, cuenta con asesores debidamente calificados para brindarles a sus clientes las mejores propuestas de inversión para conseguir sus objetivos.

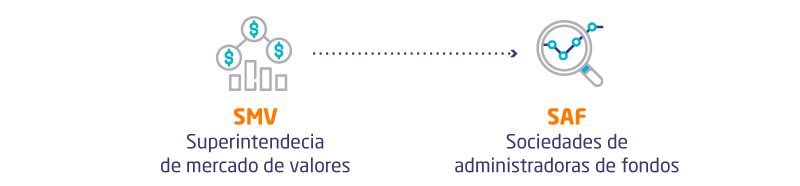

¿Qué es la Superintendencia del Mercado de Valores?

La Superintendencia del Mercado de Valores (SMV) es un organismo especializado que tiene como finalidad velar por la protección de los inversionistas, y la eficiencia y transparencia de los mercados bajo su supervisión. Las Sociedades Administradoras de Fondos son autorizadas y supervisadas por este organismo, lo cual brinda un respaldo adicional a la confianza y seguridad de los Fondos Mutuos.

¿Qué es la Comisión de Administración?

Es la comisión que recibe la administradora de fondos mutuos por la gestión del fondo o fondos mutuos. Dicho importe puede variar dependiendo el tipo de fondo y administradora de fondos mutuos. Además, cualquier variación que exista dentro del rango establecido será informada a los clientes de manera oportuna antes de su modificación.

VENTAJAS Y RIESGOS

Ventajas

A. Rentabilidad

Los Fondos Mutuos ofrecen una rentabilidad competitiva y atractiva en comparación a otros productos tradicionales de ahorro e inversión existentes. Por ello, es una alternativa importante a la hora de tomar una decisión de inversión.

B. Disponibilidad

Permite que el inversionista de Fondos Mutuos (Participe) disponga de su dinero con mayor facilidad y flexibilidad a mas tardar a los 3 días de solicitado.

Existen plazos mínimos de permanencia para estar exonerados de comisiones aplicables a los rescates que varían según el fondo mutuo seleccionado.

C. Accesibilidad

Invertir en Fondos Mutuos brindan acceso al Mercado de Capitales sin necesidad de contar con amplios conocimientos y requerir montos altos de inversión. Es más fácil, directo y seguro que invertir por cuenta propia en diversos instrumentos y mercados.

D. Diversificación del Riesgo

La inversión en diversos instrumentos financieros en los cuales los Fondos Mutuos pueden invertir, reduce el riesgo de pérdida de las inversiones. Esta diversificación de inversiones puede darse en monedas, plazo, sectores, instrumentos de inversión, etc.

E. Asesoría y administración profesional

Las administradoras de fondos cuentan con asesores y personal profesional en materia de inversiones y finanzas que brinda el respaldo de una gestión adecuada y de calidad.

Riesgos

A. Periodo de permanencia

Existen periodos mínimos de permanencia para estar exonerados de comisiones, las que varía con relación al tipo de Fondo Mutuo que se invierte.

B. Riesgo de las inversiones

Las administradoras de fondos no ofrecen pagar un interés ni garantizan una tasa fija de rendimiento sobre la inversión en las cuotas de los fondos que administra. El valor de las inversiones del fondo mutuo es variable, dependiendo de las condiciones de mercado y también es variable el valor cuota del fondo mutuo. Por ello, no es posible asegurar que el inversionista o participe del fondo mutuo obtendrá en el futuro una rentabilidad determinada o que el valor cuota alcanzará algún valor predeterminado.

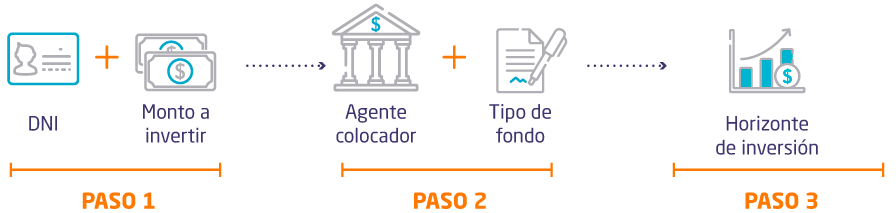

PASOS PARA INVERTIR

Paso 1: Definir el objetivo de la inversión

Identificar el objetivo por el cual se busca invertir en fondos mutuos es lo primero que se debe considerar. De esta manera, el potencial inversionista de fondos mutuos puede optar entre diversos fondos y plazos que cumplan su objetivo de inversión.

Paso 2: Determinar el horizonte de inversión

El potencial inversionista debe reflexionar sobre el tiempo en el cual necesitará su dinero de regreso. Esta decisión resulta vital para poder definir el tipo de fondo mutuo con el objetivo de lograr la mayor rentabilidad posible para su inversión.

Paso 3: Escoger la moneda en que se desea invertir

El inversionista debe decidir acerca de la moneda en la cual invertirá en los fondos mutuos, ya que se ofrecen en dólares y en soles. Aquí se hace énfasis en el grado de tolerancia a las variaciones del tipo de cambio o expectativas que se tenga. Si el inversionista de fondos mutuos tiene bajo nivel de tolerancia ante las variaciones del tipo de cambio, se recomienda que invierta en la moneda local.

Paso 4: Definir el tipo de inversionista

Conocer si un inversionista es conservador, moderado o arriesgado resulta clave para guiar hacia alternativas de fondos mutuos que se ajusten a los objetivos de inversión. Escoger un fondo mutuo que no sea el adecuado según el perfil del inversionista pone en riesgo la posibilidad de alcanzar el objetivo de inversión.

Paso 5: Elegir Fondo Mutuo

Una vez conocidos los pasos previos para decidir la inversión, el potencial inversionista puede consultar con las administradoras en el mercado y/o agentes colocadores para recibir la atención que le ayude a decidir el fondo mutuo de su preferencia.

Paso 6: Comparar las propuestas antes de tomar la decisión

Se sugiere al potencial participe de Fondos Mutuos obtener la mayor información de los fondos mutuos que se acomode a sus expectativas y no decidir por la primera opción que se le ofrezca. Analizar las comisiones, periodos mínimos de permanencia en el fondo u otros aspectos deben ser de relevancia para escoger la mejor opción posible.

TIPOS DE FONDOS

A. Fondos Mutuos de Deuda

Este tipo de fondos mutuos buscan invertir en instrumentos de deuda como bonos, papeles comerciales o certificados de depósitos. La característica más resaltante de estas inversiones es que son las de menor volatilidad o riesgo.

B. Fondos Mutuos de Acciones

Buscan invertir de manera exclusiva en acciones y están orientados hacia el largo plazo. Estos fondos ofrecen una rentabilidad superior a comparación de otros fondos, sin embargo también se asume un mayor riesgo debido a la volatilidad del precio de las acciones y del mercado.

C. Fondos de Renta Mixta

Los fondos de renta mixta invierten tanto en instrumentos de renta fija (bonos, papeles comerciales, certificados de depósito, etc.) como en renta variable (acciones). El nivel de riesgo es compensando por la combinación de inversiones y un horizonte de inversión mayor al corto plazo para no exponer la rentabilidad a las fluctuaciones de mercado.

D. Fondos Mutuos Estructurados

Los fondos mutuos estructurados buscan la recuperación del capital invertido o un porcentaje del mismo (no menor al 75%) a su vencimiento, y de ser el caso obtener una rentabilidad previamente establecida fija o variable. Presenta una política de inversiones estructurada específicamente para conseguir el objetivo.

E. Fondos de Fondos

La política de inversiones de este tipo de fondo mutuo implica invertir al menos el 75% de su patrimonio en otros fondos mutuos. Este fondo puede invertir en un solo fondo mutuo o más.

F. Fondos Mutuos Flexibles

Por definición, los fondos mutuos flexibles son aquellos que no encajan completamente en las definiciones antes mencionadas.

PASTILLAS EDUCATIVAS

A. Comparar diversas alternativas antes de tomar una decisión:

En las diversas oportunidades de inversión que se presentan, siempre es recomendable comparar las alternativas que ofrecen las administradoras de fondos mutuos una vez definidos el horizonte de inversión, perfil de riesgo y moneda.

B. Analizar más allá de la rentabilidad del fondo mutuo:

Si bien es cierto que el objetivo cuantificable de una decisión de inversión es la rentabilidad que uno puede percibir, existen otros aspectos que no deben descuidarse en favor de alcanzar esta rentabilidad. Por ello, revisar acerca de las comisiones de administración y por rescate anticipado son aspectos que el futuro participe debe ver con detenimiento para no llevarse sorpresas en el futuro.

C. Revisar el estado de cuenta:

Las administradoras de fondos mutuos remiten información mensual acerca de la situación y comportamiento que ha tenido tu fondo mutuo. De esta manera, el participe puede estar al tanto sobre todo lo relacionado a tu fondo mutuo, su valorización e inversiones y realizar las consultas de ser el caso.

D. Evitar las decisiones precipitadas:

Ante periodos adversos, se pueden tomar decisiones apresuradas o confiar en el instinto de predecir el mercado y asumir decisiones que pueden ser perjudiciales. Por ello, es vital no reaccionar de manera tan inmediata ante las fluctuaciones de corto plazo. Hay que tener presente que las administradoras están para asesorar y brindar lo que necesite el participe para lograr sus objetivos.

E. No invertir dinero que se necesite en el día a día:

La decisión de participar en fondos mutuos debe estar sustentada en ahorros y no en dinero de uso cotidiano, ya que podría no alcanzarse el objetivo de rentabilidad deseado por tener que retirar prematuramente la inversión.

F. Visualizar el «bosque completo» y no «solo el árbol»:

Las variaciones que experimentan las inversiones de los fondos mutuos resultan importantes de analizar (Árbol). Sin embargo, observar el comportamiento del patrimonio del fondo mutuo y su valor cuota resulta conveniente (Bosque).

G. Diversificar:

Los fondos mutuos otorgan la opción de poder diversificar tus inversiones desde el primer día en distintos mercados, monedas, instrumentos entre otros. En la medida que sea posible, optar por fondos mutuos diversificados o invertir en más de un fondo mutuo resulta una alternativa saludable.

PREGUNTAS FRECUENTES

1. ¿Qué diferencia existe entre invertir en Fondos Mutuos e invertir directamente en la bolsa comprando acciones y/o bonos?

La principal diferencia radica en el impacto que pueda tener una fluctuación negativa de acciones u otro instrumento en el inversionista. Si esta inversión se efectúa a través de un fondo mutuo, una fluctuación negativa tendrá un menor efecto, ya que no es la única inversión del fondo mutuo y es compensando con fluctuaciones positivas de sus otras inversiones.

2. ¿A qué se le denomina cuotas y los valores cuota?

Se denomina cuotas de participación a las unidades en las que está dividido el patrimonio total de un fondo mutuo. Al ingresar al fondo mutuo, el participe adquiere un número especifico de estas cuotas. Por otro lado, el valor cuota es el valor que diariamente se establece a tu cuota desde que hiciste el primer aporte y que es el producto de dividir el valor diario del patrimonio del fondo mutuo entre el total de cuotas en circulación.

3. ¿Renovar un Fondo Mutuo es necesario?

Los Fondos Mutuos no necesitan renovación a diferencia de otras alternativas de inversión..

4. ¿Qué es el Prospecto Simplificado?

El Prospecto Simplificado es aquel documento que presenta toda la información relevante sobre los fondos mutuos, que se debe conocer antes de realizar la suscripción en el mismo. Las Sociedades Administradoras de Fondos Mutuos tienen la responsabilidad de hacer entrega o divulgar el reglamento a todos los participes sin costo alguno.

5. ¿Cuál es la diferencia entre rescate de cuotas y rescates programados?

El rescate total o parcial de cuotas de participación es solicitado por el participe para el retiro de su inversión, lo cual debe darse a mas tardar a los 3 días de solicitado el rescate. El prospecto simplificado establece los criterios para determinar un rescate significativo. Por otro lado, los rescates programados son aquellos que pueden darse en una fecha diferente a la fecha de presentación de una solicitud de rescate.

6. ¿Existe el riesgo que pueda perder parte de mi capital?

Existe el riesgo que pueda perderse el capital. Sin embargo, las disminuciones del valor cuota suelen ser de carácter temporal y se dan con mayor frecuencia en Fondos Mutuos de acciones.

7. ¿Cómo se calcula la rentabilidad de un fondo mutuo?

La rentabilidad del fondo mutuo en un periodo determinado equivale a la variación porcentual del valor cuota inicial respecto del valor cuota final.

8. ¿Qué es el indicador de comparación de rendimientos o Benchmark?

Es un indicador, índice o fórmula que sirve como referencia para comparar el rendimiento de los fondos mutuos y le permita valorar la eficiencia en la gestión de la cartera del fondo.

9. ¿Cuál es el importe mínimo para invertir en fondos mutuos?

El importe mínimo dependerá de cada fondo mutuo que existe en el mercado.

10. ¿Se puede asegurar la rentabilidad en los fondos mutuos?

No es posible. La rentabilidad de los fondos mutuos depende de los instrumentos de deuda y de participación en que éstos invierten, y de la variación de precios y del mercado.

11. ¿El participe deben pagar algún tipo de impuesto?

Si. Los participes deben pagar el impuesto a la renta por las ganancias de capital que obtengan. Es decir, solo afecta a la ganancia generada y no al capital aportado. Además, en el caso de las personas naturales, este tributo es retenido al momento de retirar (rescatar) las cuotas de participación.

12. ¿Los fondos mutuos están afectos al impuesto a las transacciones financieras (ITF)?

No, Los fondos mutuos están exonerados del ITF.

¿Qué es un Fondo Mutuo?

Es una alternativa de ahorro e inversión que te ayudará a lograr tus objetivos, con disponibilidad de tu dinero. Está formado por la suma de aportes voluntarios de dinero de personas y empresas (partícipes) que buscan maximizar la rentabilidad de su inversión.

¿Quiénes administran los Fondos Mutuos?

Las Sociedades Administradoras de Fondos son empresas que gestionan los fondos por encargo de los inversionistas, siendo autorizadas y supervisadas por la Superintendencia del Mercado de Valores (SMV).

¿Por qué invertir en un Fondo Mutuo?

A · Comodidad

Tú decides cuándo, cuánto

y cómo invertir.

D · Gestión Profesional

Tu dinero es administrado por expertos.

Ellos te ayudarán a elegir las mejores

oportunidades de inversión.

B · Rendimiento

Puedes obtener una mayor rentabilidad

frente a alternativas tradicionales, como

cuentas de ahorro o depósitos a plazo.

E · Disponibilidad

Podrás disponer de tu dinero de manera

fácil, rápida y cómoda a través de ventanilla, cheque, abono en cuenta, e incluso

mediante dinero electrónico.

C · Diversificación

A través de un Fondo Mutuo inviertes en

varios productos, monedas, empresas,

sectores, países, para reducir y diversificar tu riesgo.

F · Supervisión y regulación

Todas las Sociedades Administradoras y

todos los Fondos Mutuos se encuentran

supervisadas y reguladas por la SMV.

¿Cuánto cuesta y cuanto necesito para invertir en Fondos Mutuos?

Como todo servicio la gestión de los Fondos Mutuos tiene un costo. En los Fondos Mutuos existe la comisión de administración de la Sociedades Administradoras o por determinadas operaciones (ingreso o salida del Fondo Mutuo, por ejemplo). Todas las comisiones se detallan en el Prospecto Simplificado del Fondo Mutuo elegido.

Dependiendo del Fondo Mutuo que escojas el monto de tu inversión puede variar, pudiendo incluso elegir uno que no requiera monto mínimo de ingreso. Consulta la alternativa que se ajuste a tu perfil de riesgo con nuestras Sociedades Administradoras asociadas.

¿Cuánta rentabilidad generan los Fondos Mutuos?

El dinero invertido en un Fondo Mutuo genera ganancias variables por las inversiones realizadas. Se dice que son variables por que los resultados del pasado no garantizan que se repitan en el futuro, pudiendo obtenerse ganancias o pérdidas dependiendo del comportamiento del mercado como en todo producto de inversión. En promedio la rentabilidad de los Fondos Mutuos puede superar a otros productos de ahorro e inversión, por ello son atractivas oportunidades para invertir tu dinero de manera fácil, directa y segura.

¿Cómo invierto en un Fondo Mutuo?

Solo necesitas acercarte a cualquier entidad autorizada a vender cuotas de Fondos Mutuos (agentes distribuidores o colocadores) como bancos, financieras, agentes de bolsa y otras autorizadas por la SMV con tu DNI y el monto inicial que quieres invertir. Tus aportes son invertidos por las Sociedades Administradoras según las reglas del Fondo Mutuo que hayas escogido y podrá generar una rentabilidad variable para que alcances la ganancia esperada.

¿Cuáles son los tipos de Fondo Mutuo en que puedo invertir?

Fondo Mutuo de Deuda

Invierten exclusivamente en bonos, instrumentos de corto plazo, certificados y depósitos bancarios. Tienen un bajo riesgo, pero una rentabilidad esperada menor. No presentan fuertes fluctuaciones en los precios.

Fondo Mutuo de Renta Variable

Invierten en instrumentos de renta variable (acciones). Son los de más alto riesgo ya que los precios de las acciones presentan una mayor volatilidad, pero pueden ser más rentables.

Fondo Mutuo Mixto

Su patrimonio está compuesto por instrumentos de deuda y de renta variable, en distintas proporciones. Son de mayor riesgo que los fondos mutuos de instrumentos de deuda, lo cual es compensado con la expectativa de una mayor rentabilidad.

Fondo Mutuo Estructurado

Buscan la recuperación del capital invertido y obtener adicionalmente una rentabilidad previamente establecida fija o variable según la estructura para dicha finalidad. Para obtener la rentabilidad ofrecida, estos fondos recomiendan mantener su inversión hasta cumplir con el plazo establecido por el Fondo Mutuo.

Fondo de Fondos

Es aquel tipo de fondo mutuo que invierte en uno o más fondos mutuos.

¿Dónde puedo obtener información de un Fondo Mutuo?

Las Sociedades Administradoras de Fondos son empresas que gestionan los fondos por encargo de los inversionistas, siendo autorizadas y supervisadas por la Superintendencia del Mercado de Valores (SMV).

¿Cómo escoger el Fondo Mutuo que más me conviene?

Recuerda que la expectativa de una mayor ganancia implica un mayor riesgo. La elección del Fondo Mutuo en que se invierte dependerá de tu perfil de riesgo, es decir de tu capacidad de tolerar pérdidas y del plazo de tu inversión, el que puede ser conservador, moderado o agresivo. La Asociación de Administradoras de Fondos del Perú aconseja tener una idea inicial de tu perfil de inversionista antes de acudir con un asesor de inversión en la sociedad administradora de fondos de tu preferencia, con estas cuatro pautas antes de seleccionar un Fondo Mutuo:

1 · Determina tu objetivo de inversión

(por ejemplo, un auto, una casa, la universidad, un negocio, un viaje, dinero para jubilarme).

2 · Define el tiempo de tu inversión para poder cumplir tu objetivo de inversión.

3 · ¿Toleras el riesgo?

- Eres “Conservador” si quieres invertir, pero te preocupa cualquier variación desfavorable en tu inversión.

- Eres “Moderado” si puedes aceptar ciertas variaciones para lograr rendimientos superiores.

- Eres “Agresivo” si te gusta invertir y conoces del mercado. Estás dispuesto a asumir altos niveles de riesgo porque sabes que te ayudarán a obtener rendimientos muy atractivos, aunque sean en un largo plazo. También estas dispuesto a soportar pérdidas.

4 · Compara

Los fondos de renta mixta invierten tanto en instrumentos de renta fija (bonos, papeles comerciales, certificados de depósito, etc.) como en renta variable (acciones). El nivel de riesgo es compensando por la combinación de inversiones y un horizonte de inversión mayor al corto plazo para no exponer la rentabilidad a las fluctuaciones de mercado.

¿Qué debo tomar en cuenta si invierto en Fondos Mutuos?

A. Las Sociedades Administradoras cobran a los inversionistas una comisión por la administración del Fondo

Mutuo, independientemente de su rentabilidad.

Las comisiones varían según la Sociedad Administradora que gestione tu Fondo Mutuo.

B. El valor de las cuotas que adquieres en el Fondo Mutuo se calcula diariamente (“valor cuota del día”). Significa

que puede aumentar o disminuir diariamente según los precios de las inversiones del Fondo Mutuo.

C. Comparando el valor cuota del Fondo Mutuo de cada día, con el valor cuota del día en que la compraste, sabrás

cuál es la ganancia obtenida hasta ese momento.

D. En algunos casos existe un plazo mínimo de permanencia en el Fondo Mutuo. Si te retiras durante este plazo

tendrás que pagar una comisión de salida o de rescate.

E. Recibirás estados de cuenta mensuales, los cuales siempre debes revisar para mantenerte al tanto de la

información asociada a tu inversión.

F. Las Sociedades Administradoras se encuentran obligadas a atender cualquier reclamo de sus clientes en un

plazo máximo de 30 días.

¿Dónde encuentro más información?

Si deseas conocer más sobre Fondos Mutuos, ingresa a www.fondosmutuos.pe y síguenos a través de nuestras

fanpage en Facebook, Instagram y LinkedIn.

En caso estés interesado en conocer en detalle o invertir en los diversos fondos mutuos, te invitamos a contactarte

con nuestras Sociedades Administradoras asociadas a través de los siguientes medios: